プレスリリース

機能樹脂製品における製品別カーボンフットプリントデータの提供開始

![]()

SDS・各種化学物質調査のお問い合わせは

お取引商社様経由など

購入ルートに沿ってのご依頼をお願いしております。

ご了承とご協力のほどお願いいたします。

更新日:

2022.08.31

|公開日:

2022.08.31

業界コラム

2022年3月31日、国際サステナビリティ基準審議会(ISSB)が、サステナビリティ関連財務情報の開示に関する基準の草案を公表し、7月29日までパブリックコメントを募集中である。22年中に最終案とする予定だ。

企業の気候関連などのサステナビリティ情報は、近年、投資家などステークホルダーから開示の要請が高まっている。TCFD(気候関連財務情報開示タスクフォース)など、いくつかの団体や会議体が開示基準を設定しているが、現状は異なる目的の基準が乱立し、会計基準におけるIFRS(国際財務報告基準)のような国際的に統一された基準が存在しない。ISSBは、こうした課題認識のもと、IFRS財団が傘下の国際会計基準審議会(IASB)と並立する形で設立したもので、投資家向けサステナビリティ情報開示の包括的な国際基準の設定を目指している。

ISSBが公表したのは、サステナビリティ情報開示全体のベースとなる「サステナビリティ関連財務情報の開示に関する全般的な要求事項」と、個別テーマの一つである「気候関連開示」の二つの草案である。今回は気候関連だが、他のテーマ(水、生物多様性など)についても、今後優先順位を決めて検討される。

ISSB基準の内容は、TCFDの枠組みに沿って、ガバナンス、戦略、リスク管理、指標と目標、の4つの観点で構成されるが、TCFD提言より詳細な内容になっており、業種別の指標も示されている。TCFDの開示推奨事項と比較すると、バリューチェーンに関する説明(どこに重大なリスク・機会があるかなど)、移行計画の具体的内容(排出削減目標、カーボンオフセットの使用含む)、シナリオ分析などによる気候レジリエンス(適応力)の評価といった開示項目が加えられている。

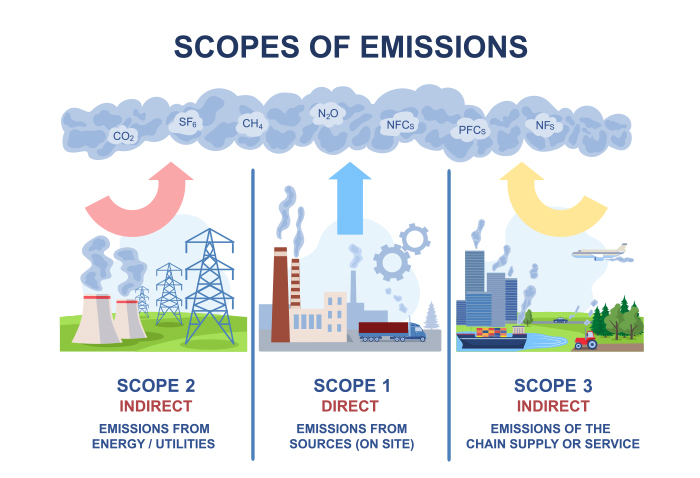

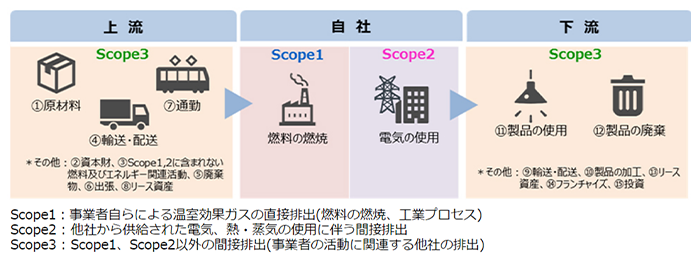

注目すべきは、TCFD提言では必要な場合のみ開示が求められる「Scope3」の温室効果ガス(GHG)排出量について、ISSB草案ではScope1、2同様に開示対象としている点だ(Scope1~3の定義は次図参照)。Scope3は自社だけでデータを把握できず、推計も簡単でない。草案は、GHGの算定・報告に関する国際的基準である「GHGプロトコル」に基づいて算出した排出量と原単位などの開示を求めている。また、カテゴリー(上流・下流のどの用途での排出か)、バリューチェーン内の企業から提供された情報の測定根拠、バリューチェーン内の企業の排出を除外する場合の理由の開示も求められる。算定方法を細かく規定するものではない。

出所:環境省ホームページ

出所:環境省ホームページ

なおScope1、2については、連結会計グループ(親会社・子会社)と、連結に含まれない関連会社・合弁会社・非連結関係会社を分けて開示することが必要だ。

ISSB基準が求める開示は、重要な(Material)情報に限られるが、何が重要かは各企業に固有のものであるとし、特定の閾値や具体的条件を指定するものではない。また、ISSB基準は財務諸表に影響を与えるサステナビリティ情報を対象としており、財務諸表の開示と同じタイミングでの公表が求められる。

ISSB基準は国際的なベースラインの設定を目指すもので、これをどう適用するかは各国当局が検討することになるが、いずれISSB基準を踏まえた開示に移行していくと思われる。既に気候関連開示などに関する各国の動きは活発化している。

米国では、22年3月21日に証券取引委員会(SEC)が気候関連開示を義務化する規則改定案を公表し、23年度からの適用を予定している。大企業などにはScope1、2の開示について第三者の保証を求めている。Scope3については、「重要な場合または目標を設定している場合」に開示を要求しており、セーフハーバールール(一定要件での免責ルール)が適用されるなど一定の配慮はあるものの、実務負担の増加を懸念する声は強い。米国市場に上場する日本企業はSEC基準の適用を受けるが、経団連は、SECの取り組みを前向きに評価しつつも、実行可能性を考慮してScope3は当面任意の開示とすべき、などの意見を発表している。

EUでは、非財務情報開示指令(NFRD、18年施行)の内容を改正する企業サステナビリティ報告指令(CSRD)案が21年4月に公表された。22年までに加盟各国で法制化し、23年に適用となる。対象企業が大幅に拡大され(すべての大企業とEU上場企業)、開示項目もより詳細に規定され、監査人の保証を求めている。企業財務に影響を与えるサステナビリティ情報に加え、企業のサステナビリティ関連のリスクと機会が社会や環境に及ぼす影響についても開示対象としている。CSRDは、既存の国際的枠組みやISSBの動きも踏まえたEU独自の開示基準の策定を求めており、欧州委員会に委任された欧州財務報告諮問グループ(EFRAG)が、22年4月29日に基準の草案を発表した。草案では、Scope3排出量の開示を求めている。

日本政府は、ISSB基準の開発に積極的に参画・貢献する姿勢を表明している。企業会計基準委員会(SABJ)を運営する公益財団法人の財務会計基準機構(FASF)が、22年7月にサステナビリティ基準委員会(SSBJ)を設立することとしており、政府と連携してISSB草案への意見検討など準備を進めている。

ISSB基準は、直ちにそのまま日本で適用されるわけではなく、会計基準としてIFRS基準を採用している企業も、必ずISSB基準に従わないといけないわけではない。日本での適用のあり方は、金融庁など関係当局やSSBJで検討される。

金融庁金融審議会のディスクロージャーワーキング・グループで有価証券報告書でのサステナビリティ情報開示が議論されているが、GHG排出量は直ちに開示項目とするのでなく、各企業の業態や経営環境を踏まえた重要性の判断を前提とするのが適切、との見解を示すなど、当面は現実的な対応を想定しているようだ。

21年6月のコーポレートガバナンスコード改訂により、プライム市場上場企業は、TCFDまたは同等の枠組みでの気候関連情報の開示が求められることとなった。東京証券取引所によれば、21年12月末時点でTCFD開示に対応済なのは、時価総額の大きい「TOPIX100」でみても100社中76社である。対応済の企業でも、内容には濃淡がある。まずはTCFD提言に沿った開示をさらに進めていく必要がある。

気候関連に限らず、サステナビリティ情報開示の強化は不可避の流れだろう。実務面などを考慮し、杓子定規で形式的なルールとならないことを願うが、企業としては、自社の実情に合った開示をできることから前向きに進め、多様なステークホルダーとの有効なコミュニケーションに活かしたい。

この記事の初出は (株) 旭リサーチセンター Watchingリポートに掲載されたものです。

この記事は (株) 旭リサーチセンターの 本間克治 が執筆したものです。

業界最新情報や、旭化成の製品・技術情報の掲載を定期的にお知らせします

「Googleで優先するソースとして追加」をすると、旭化成エンプラ総合情報サイトの記事を見つけやすくなります。

プレスリリース

技術・製品紹介